保険は人生やビジネスにおいて「万が一」に備える重要な仕組みです。しかし一口に保険と言っても、大きく分けると「法人保険」と「個人保険」の2種類が存在します。

個人として加入する保険と、会社として契約する保険では、目的・税制・活用方法が大きく異なります。

例えば、

・節税対策として活用できるのはどちらか?

・経営者にとって本当に有利なのはどっち?

・会社員やフリーランスはどちらを選ぶべき?

こうした疑問を持つ方も多いでしょう。

本記事では、「法人保険VS個人保険」をテーマに、特徴・メリット・デメリット・活用方法まで徹底的に解説していきます。

- 法人保険とは?

- 個人保険とは?

- 法人保険VS個人保険の違い【比較表】

- 法人保険のメリット10選

- 法人保険のデメリット10選

- 個人保険のメリット10選

- 個人保険のデメリット10選

- どっちが得?【結論】

- ケース別おすすめ

- 活用のコツ(失敗しないポイント)

- よくある誤解

- 総評(まとめ)

- 最後に

- 法人保険おすすめランキングTOP10

- 法人保険おすすめ比較表

- 種類別おすすめの選び方

- 法人保険の重要ポイント

- 結論(最強の組み合わせ)

- まとめ

- 🥇第1位:チューリッヒ生命「終身医療保険プレミアムZ」

- 🥈第2位:SBI生命「終身医療保険Neo」

- 🥉第3位:オリックス生命「CURE Next」

- 第4位:ライフネット生命「じぶんへの保険3」

- 第5位:はなさく生命「はなさく医療」

- 第6位:メディケア生命「新メディフィットA」

- 第7位:アフラック「がん保険」

- 第8位:楽天生命

- 第9位:ライフネット生命「かぞくへの保険」

- 第10位:ソニー生命

- ✔ 医療重視

- ✔ 安さ重視

- ✔ がん対策

- ✔ 家族保障

- ✔ 相談しながら決めたい

- 最後に

- 前提の結論

- 法人保険の総まとめ

- 個人保険の総まとめ

- 法人保険VS個人保険【最終比較】

- 最強の組み合わせ(結論)

- 失敗しないための最重要ポイント

- 超シンプル結論

- 最終メッセージ

- まとめ(ラスト一言)

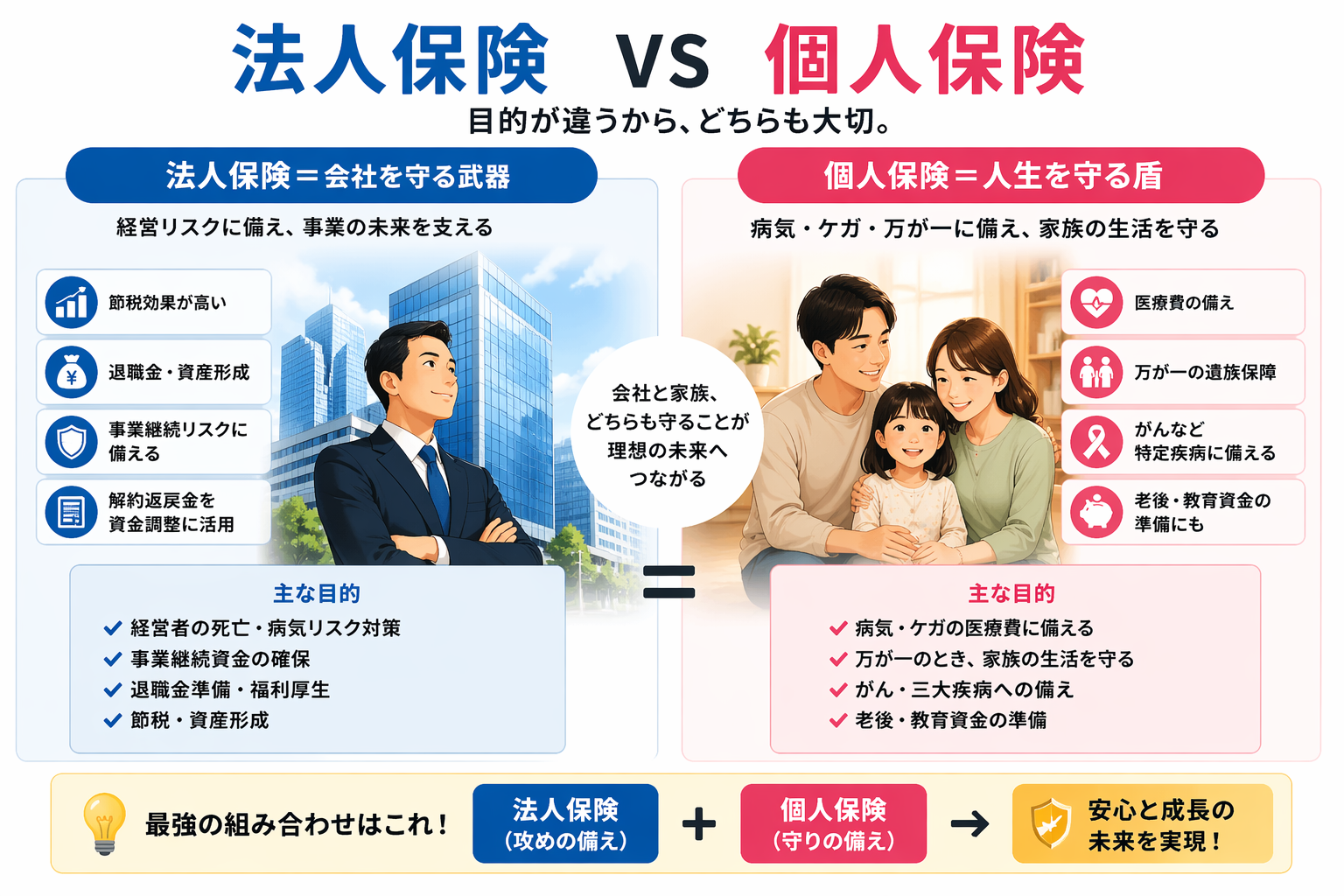

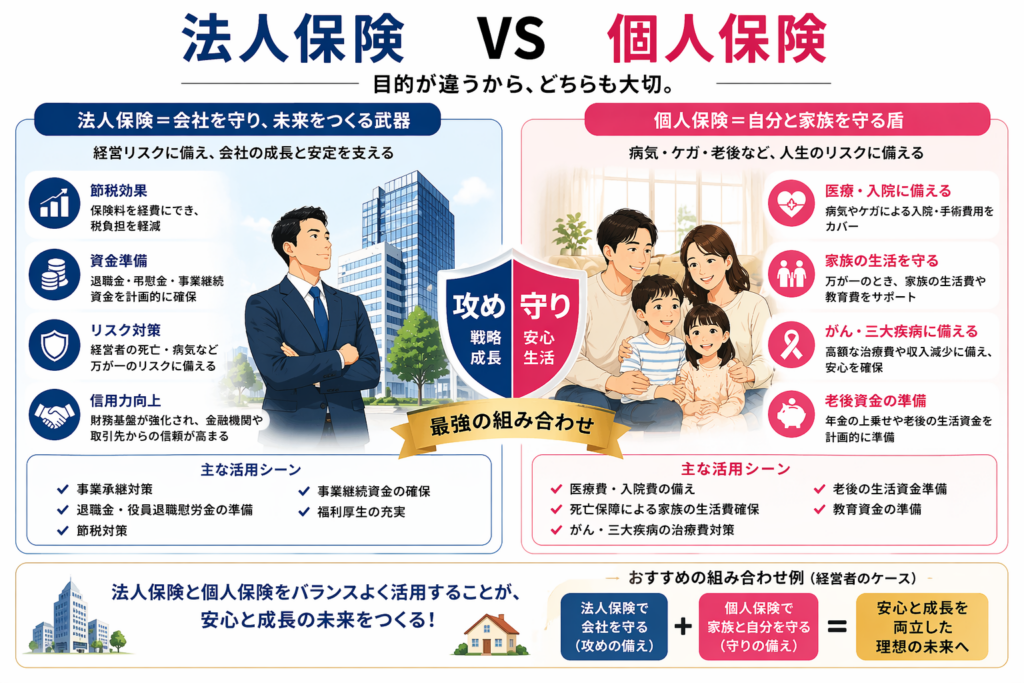

法人保険とは?

法人保険とは、会社(法人)が契約者となる保険のことです。主に経営者や役員、従業員のリスクに備えるために活用されます。

主な目的

・経営者の死亡・病気リスク対策

・事業継続資金の確保

・退職金準備

・節税対策

・福利厚生の充実

主な種類

・定期保険(掛け捨て型)

・終身保険

・養老保険

・がん保険・医療保険

法人保険は「会社を守るための保険」という位置づけです。

個人保険とは?

個人保険は、個人が自分自身や家族のために加入する保険です。

主な目的

・生活費の保障

・医療費の補填

・老後資金の準備

・教育資金の確保

主な種類

・生命保険

・医療保険

・がん保険

・学資保険

・個人年金保険

個人保険は「家族と自分を守るための保険」です。

法人保険VS個人保険の違い【比較表】

| 項目 | 法人保険 | 個人保険 |

|---|---|---|

| 契約者 | 法人 | 個人 |

| 目的 | 事業・経営者保護 | 家族・生活保障 |

| 保険料 | 経費計上可能な場合あり | 基本的に自己負担 |

| 節税効果 | 高い | 限定的(控除のみ) |

| 受取人 | 法人 or 遺族 | 家族 |

| 活用範囲 | 事業資金・退職金 | 医療・生活費 |

法人保険のメリット10選

- 節税効果が高い

- 保険料を損金計上できる場合がある

- 経営者リスクに備えられる

- 事業継続資金を確保できる

- 退職金準備ができる

- 福利厚生として活用できる

- 資金繰りの安定化に寄与

- 解約返戻金を活用できる

- 相続対策にも使える

- 金融機関からの信用向上につながる

法人保険のデメリット10選

- 仕組みが複雑

- 税制改正の影響を受けやすい

- 保険料が高額になりやすい

- 解約タイミングを誤ると損失

- 短期解約で元本割れ

- 節税目的だけだとリスクあり

- 商品選びが難しい

- キャッシュフローに影響

- 法改正でメリット減少の可能性

- 専門知識が必要

個人保険のメリット10選

- 万が一の生活保障ができる

- 医療費の負担軽減

- 老後資金準備が可能

- 比較的シンプル

- 自由に設計できる

- 家族を守れる

- 保険料控除がある

- 小額から加入可能

- 目的別に選びやすい

- 精神的安心感が大きい

個人保険のデメリット10選

- 節税効果が小さい

- 保険料は自己負担

- インフレに弱い商品もある

- 不要な保障に入りがち

- 長期支払いの負担

- 商品が多く選びづらい

- 解約返戻金が少ない場合あり

- 貯蓄性が低い場合あり

- 見直しが必要

- 収入減時に負担になる

どっちが得?【結論】

結論から言うと、

👉 経営者・法人なら「法人保険」

👉 一般個人なら「個人保険」

ただし、経営者の場合は両方を併用するのがベストです。

ケース別おすすめ

①会社経営者

・法人保険+個人保険の併用が最強

・節税+保障の両立が可能

②フリーランス

・基本は個人保険

・規模次第で法人化後に法人保険

③会社員

・個人保険のみでOK

・医療+死亡保障をバランスよく

活用のコツ(失敗しないポイント)

・節税だけを目的にしない

・長期目線で設計する

・専門家(FP・税理士)に相談

・キャッシュフローを重視

・ライフステージに応じて見直し

よくある誤解

❌ 法人保険=必ず得

→税制変更で逆に損するケースあり

❌ 個人保険=無駄

→リスク管理として必須

❌ 保険=貯蓄

→本来はリスクヘッジ

総評(まとめ)

法人保険と個人保険は「どちらが良いか」ではなく、

👉 目的がまったく違う別物

です。

・法人保険=会社を守る武器

・個人保険=人生を守る盾

このように考えると分かりやすいでしょう。

特に経営者にとっては、法人保険は単なる保険ではなく「戦略的な資金ツール」です。一方で、個人保険は家族の安心を支える基盤となります。

最も重要なのは、

👉 「自分の立場に合った保険を選ぶこと」

です。

無理に節税を狙ったり、過剰な保障を持つのではなく、

バランスよく設計することが成功のカギになります。

最後に

保険は一度入ったら終わりではなく、

「見直し続けること」が重要です。

・会社の成長

・収入の変化

・家族構成

これらに応じて最適な形に調整していきましょう。

法人保険おすすめランキング【2026年最新版】

法人保険は「商品名」で選ぶというより、

👉 目的(節税・退職金・事業保障)に合った種類を選ぶことが最重要です。

そのため本記事では

✔ 実際に評価されている法人向け保険

✔ 保険の種類別にランキング

この2軸で「本当に使える法人保険ランキング」を紹介します。

法人保険おすすめランキングTOP10

※複数の比較サイト・専門記事をもとに整理(2026年版)

🥇第1位:長期定期保険(日本生命など)

・経営者の死亡リスク対策

・長期保障+解約返戻金あり

👉 バランス最強

→ 100歳まで保障可能で事業継続に最適

🥈第2位:逓増定期保険(三井住友海上あいおい生命など)

・保険金が年々増加

・退職金・弔慰金に最適

👉 節税+資産形成の王道

🥉第3位:法人向け定期保険(エヌエヌ生命など)

・コスト効率が高い

・シンプルで導入しやすい

👉 中小企業に人気

第4位:養老保険(ソニー生命など)

・満期返戻金あり

・貯蓄性が高い

👉 退職金準備に強い

第5位:終身保険(メットライフ生命など)

・一生涯保障

・相続対策にも使える

👉 長期安定型

第6位:法人医療保険

・役員・従業員の医療リスク対策

👉 福利厚生として優秀

第7位:がん保険(法人契約)

・高額治療対策

👉 経営者のリスクヘッジ

第8位:収入保障保険(法人版)

・一定期間の収入補填

👉 若い経営者向け

第9位:損害保険(賠償責任・サイバー保険など)

・企業リスク対策

👉 最近は必須レベル

第10位:少額短期法人保険

・低コストで導入可能

👉 スタートアップ向け

法人保険おすすめ比較表

| ランキング | 保険種類 | 主な目的 | おすすめ度 |

|---|---|---|---|

| 1位 | 長期定期保険 | 事業保障+節税 | ★★★★★ |

| 2位 | 逓増定期保険 | 退職金・資産形成 | ★★★★★ |

| 3位 | 定期保険 | コスト重視 | ★★★★☆ |

| 4位 | 養老保険 | 貯蓄・退職金 | ★★★★☆ |

| 5位 | 終身保険 | 相続対策 | ★★★★☆ |

| 6位 | 医療保険 | 福利厚生 | ★★★☆☆ |

| 7位 | がん保険 | リスク対策 | ★★★☆☆ |

| 8位 | 収入保障保険 | 生活保障 | ★★★☆☆ |

| 9位 | 損害保険 | 企業リスク対策 | ★★★★★ |

| 10位 | 少額短期保険 | コスト削減 | ★★★☆☆ |

種類別おすすめの選び方

✔ 節税したい人

👉 逓増定期保険・長期定期保険

✔ 退職金を準備したい

👉 養老保険・逓増定期保険

✔ 経営リスクに備えたい

👉 長期定期保険・損害保険

✔ 福利厚生を充実させたい

👉 医療保険・がん保険

法人保険の重要ポイント

法人保険は主に2タイプに分かれます👇

・掛け捨て型(安いが返戻金なし)

・貯蓄型(高いが解約返戻金あり)

👉 節税・資産形成を狙うなら貯蓄型が主流

結論(最強の組み合わせ)

最もおすすめの構成は👇

👉 長期定期保険(ベース)

👉 逓増定期保険(節税・退職金)

👉 損害保険(リスク対策)

この3つを組み合わせることで

✔ 節税

✔ 事業保障

✔ 資産形成

をすべてカバーできます。

まとめ

法人保険ランキングの結論はシンプルです。

👉 「長期定期+逓増定期」が最強の2トップ

ただし重要なのは

👉「ランキングではなく目的で選ぶこと」

です。

・節税したいのか

・退職金を作りたいのか

・リスクに備えたいのか

この軸を明確にすれば、最適な法人保険は自然と決まります。

個人保険おすすめランキング【2026年最新版】

個人保険は「どれが一番良いか」ではなく、

👉 目的(医療・死亡保障・がん対策など)に合った保険を選ぶことが最重要です。

実際のランキングを見ると、

✔ 医療保険

✔ 生命保険(死亡保障)

✔ がん保険

それぞれで人気商品が大きく異なります。

本記事では2026年最新データをもとに、

👉 総合的におすすめできる個人保険ランキングTOP10

をわかりやすく解説します。

個人保険おすすめランキングTOP10

※複数の保険比較サイト・実際の申込ランキングを参考

🥇第1位:チューリッヒ生命「終身医療保険プレミアムZ」

👉 医療保険の王道

・終身保障(生涯続く)

・日帰り入院から対応

・保障の自由度が高い

👉 医療保険ランキングでも常に上位

🥈第2位:SBI生命「終身医療保険Neo」

👉 コスパ最強

・保険料が安い

・ネット申込で手軽

・加入者数が多い

👉 医療保険ランキング1位実績あり

🥉第3位:オリックス生命「CURE Next」

👉 バランス型

・生活習慣病に強い

・手術保障が充実

・初心者におすすめ

👉 人気ランキング上位常連

第4位:ライフネット生命「じぶんへの保険3」

👉 シンプル&安い

・ネット専用でコスパ良

・若年層に人気

👉 医療保険ランキング上位

第5位:はなさく生命「はなさく医療」

👉 手厚さ重視

・保障内容が充実

・女性向けプランもあり

👉 医療・がん保険で上位

第6位:メディケア生命「新メディフィットA」

👉 定番モデル

・低価格で必要十分

・初心者におすすめ

👉 医療保険ランキング上位

第7位:アフラック「がん保険」

👉 がん特化型

・診断一時金が強い

・がん保障に特化

👉 顧客満足度上位

第8位:楽天生命

👉 バランス型

・医療・生命ともに強い

・満足度ランキング1位実績

👉 顧客満足度1位

第9位:ライフネット生命「かぞくへの保険」

👉 死亡保障特化

・定期保険で安い

・子育て世帯に人気

👉 死亡保険ランキング上位

第10位:ソニー生命

👉 オーダーメイド型

・コンサル型保険

・長期設計に強い

👉 満足度ランキング上位

個人保険おすすめ比較表

| 順位 | 保険名 | 種類 | 特徴 | おすすめ度 |

|---|---|---|---|---|

| 1位 | プレミアムZ | 医療 | 総合力最強 | ★★★★★ |

| 2位 | SBI Neo | 医療 | コスパ最強 | ★★★★★ |

| 3位 | CURE Next | 医療 | バランス型 | ★★★★☆ |

| 4位 | じぶんへの保険 | 医療 | シンプル | ★★★★☆ |

| 5位 | はなさく医療 | 医療 | 手厚い | ★★★★☆ |

| 6位 | メディフィットA | 医療 | 安定 | ★★★★☆ |

| 7位 | アフラック | がん | 特化型 | ★★★★☆ |

| 8位 | 楽天生命 | 総合 | 満足度高 | ★★★★☆ |

| 9位 | かぞくへの保険 | 生命 | 安い | ★★★★☆ |

| 10位 | ソニー生命 | 生命 | オーダー型 | ★★★★☆ |

タイプ別おすすめ

✔ 医療重視

👉 プレミアムZ / SBI Neo

✔ 安さ重視

👉 ライフネット生命

✔ がん対策

👉 アフラック

✔ 家族保障

👉 かぞくへの保険

✔ 相談しながら決めたい

👉 ソニー生命

個人保険の選び方(超重要)

保険選びで失敗しないポイント👇

・「何のリスクに備えるか」を明確にする

・医療・死亡・がんを分けて考える

・保険料は無理のない範囲

・特約を付けすぎない

・定期的に見直す

👉 特に医療保険は

「終身型」が主流です(保障が一生続くため)

結論(最強の組み合わせ)

迷ったらこれ👇

👉 医療保険:プレミアムZ or SBI Neo

👉 死亡保険:かぞくへの保険

👉 がん保険:アフラック

この3つで

✔ 病気

✔ 死亡

✔ がん

すべてカバーできます。

まとめ

個人保険ランキングの結論はシンプルです。

👉 「医療保険+死亡保険+がん保険」の3本柱が最強

そして重要なのは

👉「ランキングではなく自分に合うか」

です。

・独身か

・家族がいるか

・収入はいくらか

これによって最適解は変わります。

最後に

保険は「安心を買う商品」です。

✔ 入りすぎてもNG

✔ 入らなすぎてもNG

👉 ちょうどいいバランスが最強

希望あれば👇

・年代別おすすめ保険(20代・30代・40代)

・月額3,000円で組める最強プラン

・保険見直しチェックリスト

もかなり実践的に解説できます。

すべての内容のまとめお願いします。

法人保険VS個人保険まとめ【完全総括】

前提の結論

まず最も重要なポイントはこれです👇

👉 法人保険と個人保険は「優劣」ではなく「目的が違う別物」

・法人保険=会社を守る戦略ツール

・個人保険=人生・家族を守る安心装置

この理解がすべての出発点になります。

法人保険の総まとめ

✔ 本質

👉 経営リスク対策+資金戦略+節税ツール

✔ 強み

・節税効果が大きい

・退職金や資産形成に使える

・事業継続リスクをカバー

・解約返戻金で資金調整が可能

✔ 弱み

・制度変更リスクあり

・仕組みが複雑

・キャッシュフローに影響

✔ おすすめの結論

👉 長期定期保険+逓増定期保険が最強

さらに

👉 損害保険を組み合わせると完璧

個人保険の総まとめ

✔ 本質

👉 生活防衛・家族保障のための保険

✔ 強み

・医療・死亡リスクに対応

・精神的安心感が大きい

・シンプルで分かりやすい

✔ 弱み

・節税効果が小さい

・保険料は完全自己負担

・入りすぎると負担増

✔ おすすめの結論

👉 医療+死亡+がんの3本柱が最強

・医療保険(ベース)

・死亡保険(家族用)

・がん保険(リスク特化)

法人保険VS個人保険【最終比較】

| 項目 | 法人保険 | 個人保険 |

|---|---|---|

| 役割 | 会社を守る | 人生を守る |

| 節税効果 | 高い | 低い |

| 難易度 | 高い | 低い |

| 必要性 | 経営者向け | 全員向け |

| 主目的 | 資金戦略 | 生活保障 |

最強の組み合わせ(結論)

👤 一般個人・会社員

👉 個人保険のみでOK

(医療+死亡+がん)

🧑💼 フリーランス

👉 個人保険中心

+将来的に法人化で法人保険検討

🏢 経営者

👉 法人保険+個人保険の併用が最強

・法人保険 → 節税・退職金・事業保障

・個人保険 → 家族・生活保障

失敗しないための最重要ポイント

ここが一番大事です👇

❌ よくある失敗

・節税目的だけで法人保険に入る

・必要以上に保険に入りすぎる

・見直しをしない

✔ 正しい考え方

👉 目的ベースで設計する

・何に備えるのか?

・どれくらい必要か?

・いつ使うのか?

超シンプル結論

迷ったらこれ👇

👉 個人 → 医療保険だけでもOK(最低限)

👉 家族あり → 死亡保険を追加

👉 経営者 → 法人保険を活用

最終メッセージ

保険は「得するため」ではなく

👉 損しないための仕組み

です。

・人生のリスクを減らす

・会社のリスクを減らす

これが本来の役割です。

まとめ(ラスト一言)

👉 法人保険=攻め(戦略)

👉 個人保険=守り(安心)

この2つをバランスよく使える人が、

最もリスクに強い人生・経営を実現できます。